估值:現貨中性,盤麵估值中性略低

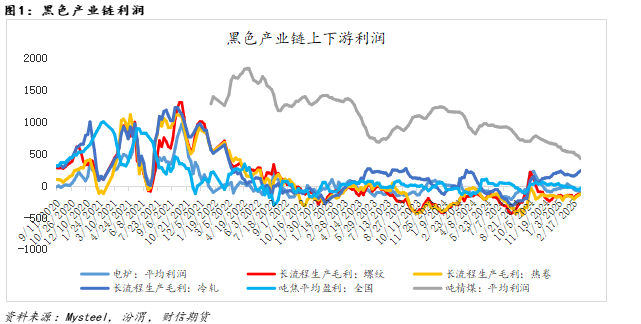

從黑色產業鏈利潤角度來看,黑鏈上下遊利潤有企穩回升跡象。從基差角度來看,螺卷05合約基差有所走強,基差整體處於中性水平。從靜態估值角度來看,05合約接近富寶各地區獨立電爐穀電平均成本,靜態絕對估值中性略低(截至3月7日)。

驅動:宏觀風險抬升,需求預期轉弱

宏觀:貿易摩擦增多,情緒整體偏弱。多邊貿易摩擦擾動下,出口預期轉弱,相關資產估值有下移風險。

供需:矛盾暫有限,但有轉弱預期。低庫存下鋼材尚有一定支撐,但鋼廠複產增多,需求尚有轉弱預期,鋼材供需格局或邊際轉弱。

成本:現實略有增強,預期支撐仍顯不足。鐵水產量穩中有增,原料庫存持續下降,原料現實驅動有所增強(表現為鋼廠盤麵利潤下降),但鋼廠複產空間或有限,預期支撐仍顯不足。

總結:多邊貿易摩擦擾動下,市場情緒整體偏弱,疊加鋼材供需預期邊際轉弱,短期螺紋鋼盤麵重心或有所下移,但螺紋盤麵估值中性略低,現實矛盾未顯(鋼材總庫存偏低,旺季成色仍待兌現),盤麵下行空間或有限,螺紋鋼05合約關注3180-3200元/噸一線支撐。

關注點:鋼廠複產力度、旺季需求成色

研報正文 TEXT

01

現貨估值中性,螺卷盤麵估值中性略低

從黑色產業鏈利潤角度來看,黑鏈上下遊利潤有企穩回升跡象。截止3月7日當周,噸精煤利潤繼續下降;噸焦虧損收窄;以螺紋冷軋為代表的主流鋼材品種噸鋼即期利潤環比亦有所改善,鋼材現貨估值整體維持中性。

從基差角度來看,螺卷05合約基差有所走擴。近期貿易摩擦增多,宏觀預期擾動偏空,現實需求逐步釋放,鋼材整體呈現強現實弱預期格局,基差走強。從基差季節性角度來看,螺卷05合約基差整體處於中性水平。

從靜態估值來看,螺紋鋼主力05合約接近富寶各地區獨立電爐穀電平均成本,靜態絕對估值中性略低。據富寶資訊調研,截止3月7日,華東獨立電爐平電生產成本在3345元/噸,華東獨立電爐穀電生產成本在3184元/噸(富寶各地區獨立電爐穀電成本平均值在3252元/噸),華東長流程螺紋鋼生產成本在3151元/噸,旺季需求成色仍待兌現,短期螺紋鋼05合約或維持在華東獨立電爐穀電成本與平電成本之間運行。

————————————————————

02

驅動:宏觀擾動偏弱,需求驅動亦顯不足

(一)宏觀:貿易摩擦增多,擾動整體偏弱

貿易摩擦擾動下,出口預期轉弱,市場情緒整體偏弱。從現實角度來看,下遊需求整體仍顯不足(2月CPI同比轉負),難以支撐工業品價格,I整體維持低位震蕩。

(二)供需驅動:供需矛盾有限,出口預期轉弱

鋼廠即期利潤有所改善,鋼廠複產增多,鐵水產量維持回升態勢。據Mysteel調研,截止3月6日,247家樣本鋼廠日均鐵水產量為230.51萬噸,連續兩周回升,樣本鋼企盈利率為53.25%,環比增3.03個百分點。

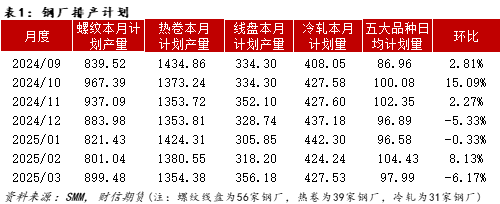

從鋼廠排產計劃來看,3月樣本鋼廠日均排產計劃量穩中有降。據SMM調研,五大品種3月日均排產量為97.99萬噸,環比2月下降6.17%。分品種來看,以螺紋、線盤為代表的建材排產量增加(建材需求仍處於釋放階段),以熱卷為代表的板材排產量有所下降。後期重點下遊需求對鋼廠利潤的提振情況。

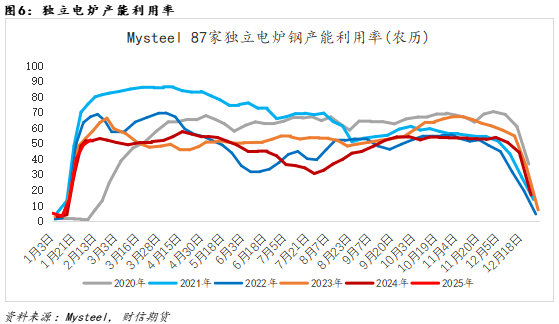

獨立電爐方麵,電爐鋼虧損有所擴大,利潤驅動不足,獨立電爐產能利用率增速放緩。截至3月6日,87家獨立電爐鋼產能利用率為52.09%,環比增加3.18個百分點,周度增幅較上周大幅收窄。從產能利用率季節性角度來看,當前與去年同期相差不大。

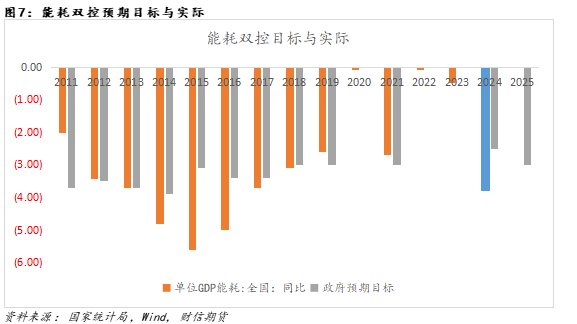

中長期來看,能耗雙控指引下,重點關注粗鋼產量調控政策。2025年單位GDP能耗預期目標為下降3%,較24年3.8%的下降值有所收窄。“十四五”期間單位能耗目標為累計下降13.5%,按2021-2024年的能耗數據,意味著2025年單位能耗需下降7.03%,在經濟動力仍需增強的當下,25年完成此目標難度較大。

從需求角度來看,下遊用鋼需求增速有所放緩,後期重點關注建材需求強度,警惕建材需求強度不足,鋼材產量回升背景下供需格局再度轉弱。

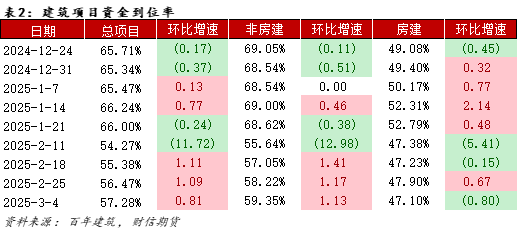

從建築項目資金角度來看,資金整體仍處於改善狀態。據百年建築調研,截至3月4日,建築項目資金到位率為57.28%,環比增0.81個百分點,連續三周增加。分類別來看,非房建項目資金到位率要明顯高於房建項目。

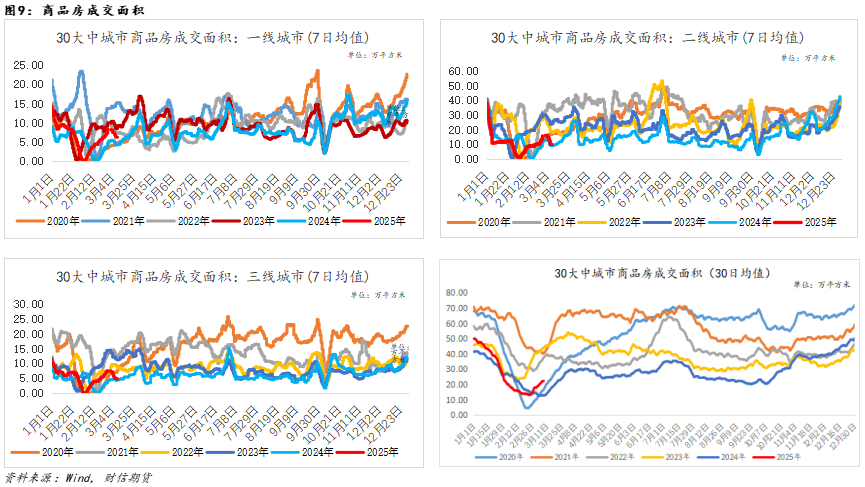

從需求驅動來看,地產銷售仍處於季節性回升態勢,但資金整體仍處於偏緊狀態,新開工不足或壓製地產用鋼需求。受專項債發行提速,25年基建項目資金相比房建要好。數據顯示,截至3月7日,25年新增專項債發行量為6271億元(24年1-3月新增專項債發行量為6342億元)。整體來看,強基建弱地產格局尚存,此組合背景下建材需求強度或有限。

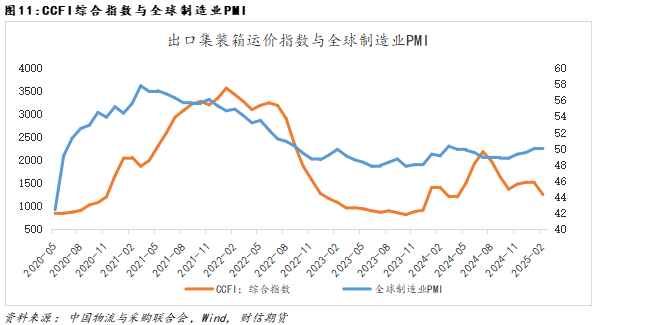

從外需角度來看,2月全球製造業PMI環比持平,出口集裝箱運價指數穩中有降,多邊貿易摩擦擾動下,外需有降預期。

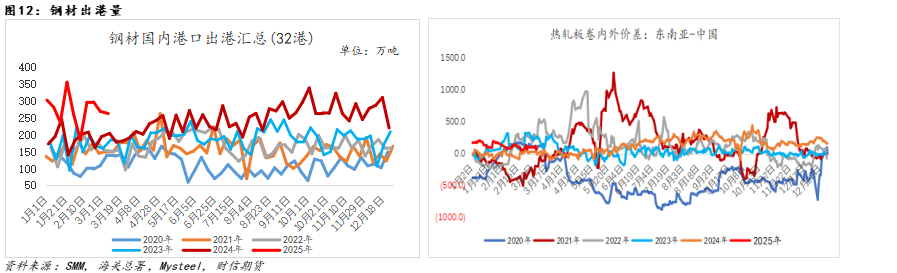

從鋼材直接出口角度來看,以熱卷為代表的板材內外價差再度收窄,關注反傾銷擾動下鋼材出口量下降幅度。據SMM數據,2025年第10周,32港鋼材出港量為262.82萬噸,環比下降6.46萬噸,連續兩周下降。越南對我國熱軋板卷加征關稅自3月7日生效,板材出口或有一定的下降。

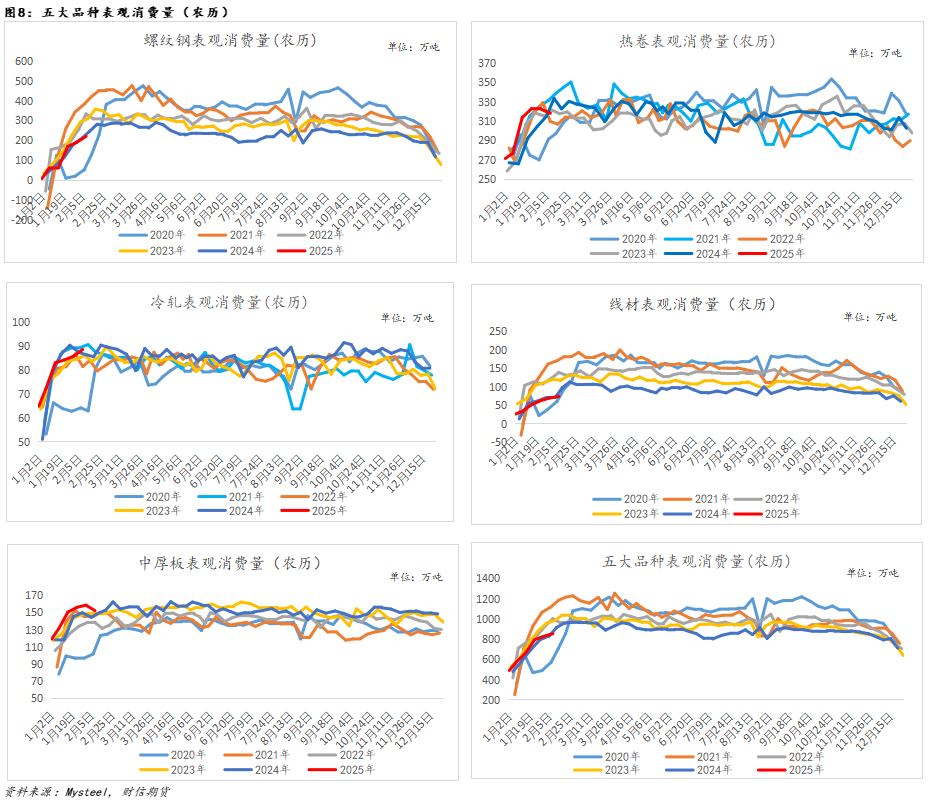

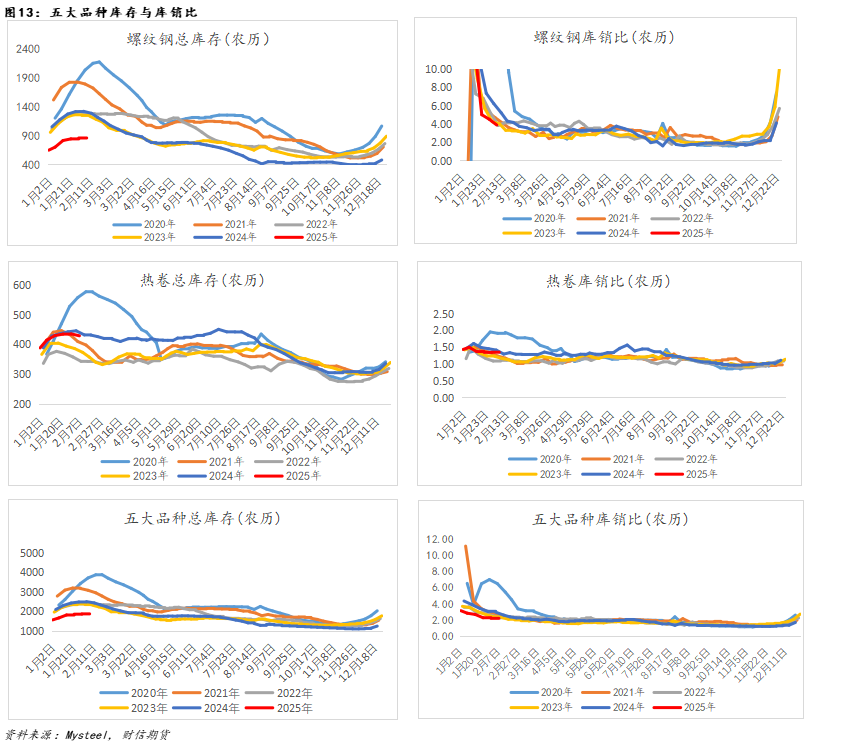

從庫存角度來看(以Mysteel五大品種為對象),鋼材總庫存仍處相對低位(庫銷比整體處於近6年同期中性略低水平),供需矛盾暫不大。分品種來看,螺紋庫銷比維持在近6年同期偏低水平,熱卷庫銷比維持在近6年同期中性略高水平。

(三)成本:現實略有增強,預期支撐不足

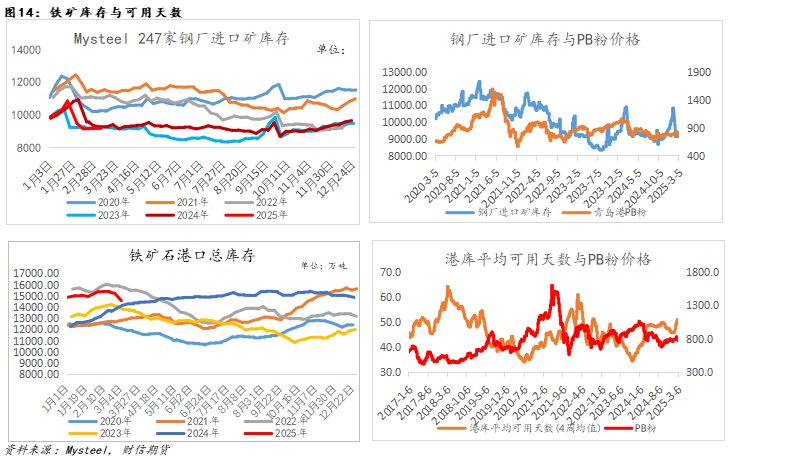

方麵,鋼廠進口礦庫存維持小幅波動,港口高庫存壓力因近期鐵礦到港較少而大幅緩解。據Mysteel調研,截至3月6日,鋼廠進口礦庫存連續三周維持在9170萬噸上下波動,鐵礦港口庫存連續三周下滑,鐵礦現實驅動有所改善,但3月下旬逐步進入鐵礦石發運旺季,鋼廠複產力度整體偏弱背景下,鐵礦石供需偏弱格局或維持。

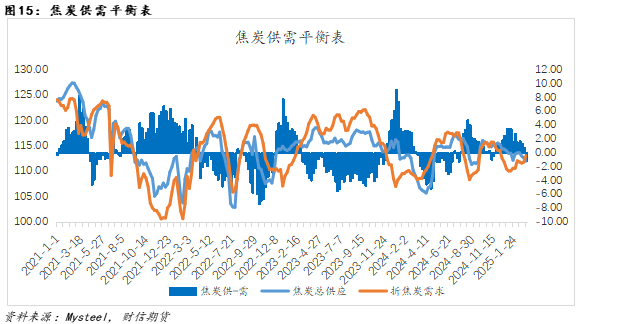

方麵,從周度高頻數據來看,焦炭供需格局由略寬鬆轉向略緊張,或限製焦炭現貨提降空間(近期第十一輪提降或出現)。

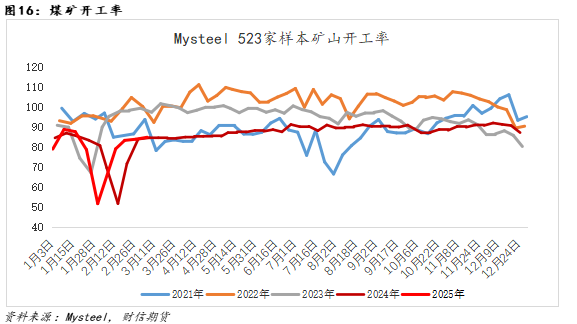

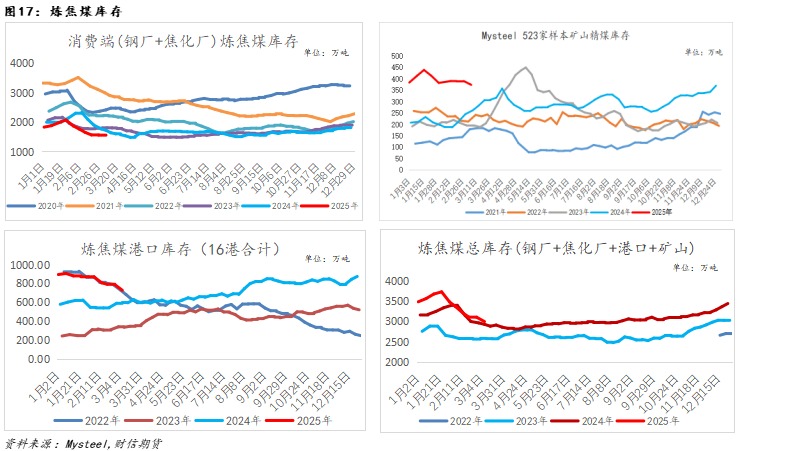

煉方麵,庫存延續下降,但需求驅動不足,現貨價格缺乏反彈動力。短期煤礦開工持穩,到港量有所下降帶動焦煤港口庫存下降,但煤礦精煤庫存出貨不佳,庫存仍處在近5年相對高位,價格企穩反彈仍需下遊用鋼需求提振(短期煤價整體處於漲跌互現狀態)。

————————————————————

03

總結

多邊貿易摩擦擾動下,市場情緒整體偏弱,疊加鋼材供需預期邊際轉弱,短期螺紋鋼盤麵重心或有所下移,但螺紋盤麵估值中性略低,現實矛盾未顯(鋼材總庫存偏低,旺季成色仍待兌現),盤麵下行空間或有限,螺紋鋼05合約關注3180-3200元/噸一線支撐。

供稿⠼劉禕 (F3068646 Z0014925)

(轉自:財信期貨研究)